病理學行業圖譜

01

病理學分類

病理檢查是腫瘤診斷的金標準。通過研究疾病的病因、發病機制、形態結構、功能和代謝等方面的改變,揭示疾病的發生發展規律,從而闡明疾病本質的醫學科學。病理檢查在腫瘤領域有著極為廣泛的應用,雖然腫瘤的診斷有多種形式,但是病理報告目前被公認為是對腫瘤的“最后判決”,是腫瘤診斷的“金標準”。

病理學根據發展階段的不同主要分為傳統病理技術(組織病理、細胞病理)、免疫組化病理和分子病理。傳統的組織病理建立在組織、細胞的水平上,可以通過病理醫師的顯微鏡診斷來判斷疾病的性質(炎癥性病變還是腫瘤型病變、良性腫瘤還是惡性腫瘤等);免疫組化病理建立在蛋白質水平上,可以進一步判斷腫瘤的組織來源、原發部位、病理分型、殘留邊緣癌細胞等,除了診斷作用以外還具有指導預后的作用;分子病理建立在核酸分子水平上,可以確定腫瘤的基因突變類型,用于后續靶向藥物的指導以實現精準醫療。

資料來源:來自公開信息

02

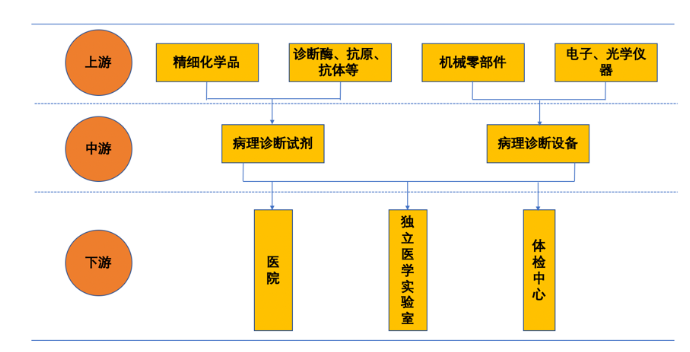

病理行業產業鏈

資料來源:來自公開信息

病理行業產業鏈包括上游原料市場、中游試劑設備市場和下游需求診斷市場。原料包括生物與化學原材料以及各種機械零配件,分子病理還會涉及到引物、探針等;中游包括病理診斷試劑和病理診斷儀器;下游需求主要來自于醫院、第三方獨立醫學實驗室、體檢中心、政府等。

病理市場規模

01

全球市場規模

2016-2027美國數字病理學市場規模

據2020年世界病理學大會報告,預計到2024年,病理學市場規模將從2019年的303億美元達到444億美元,從2019年到2024年的復合年增長率為6.1%。據GrandViewResearch預測,2019年全球數字病理學市場規模為7.676億美元,預計到2027復合年增長率為11.8%。根據最終用途,醫院在2019年占據了領先的市場份額。醫院采用數字掃描技術以加快診斷速度并提高患者依從性。就收入而言,2019年北美市場份額最大。

病理AI屬于AI+醫療領域的醫學影像診斷細分領域,根據中國數字醫療網統計,2016年我國AI+醫療行業規模為96.61億元,同比增長122.09%;2017年達130億元,同比增長34.56%,2018年我國AI+醫療行業規模超200億,同比增長53.85%。

血液腫瘤國外市場規模

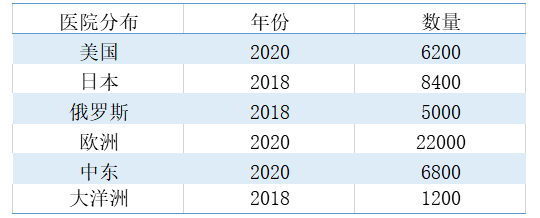

根據上圖所示,不完全統計表明2020年美國約有6200家醫院,歐洲約有22000家,中東約有6800家醫院,2018年日本有8400家醫院,大洋洲有1200家醫院,俄羅斯有5000家醫院。

尿脫落細胞國外市場規模

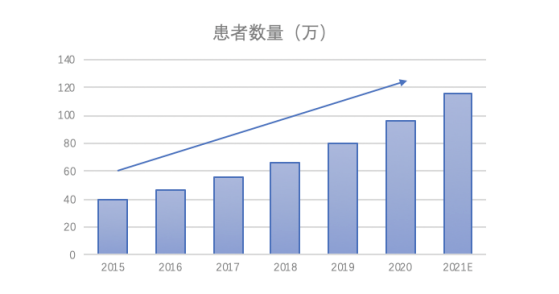

膀胱癌是常見的惡性腫瘤,全球每年新發病例約386,300例,死亡病例數約150,200例,在全世界占惡性腫瘤發病的第7位。膀胱尿路上皮癌占膀胱癌的90%以上,其中70%以上為非肌層浸潤性膀胱癌,腫瘤切除術后5年復發率高達30%-80%。多發性和復發率高是其主要臨床特點。因此早期診斷、早期治療以及檢測復發尤其重要。

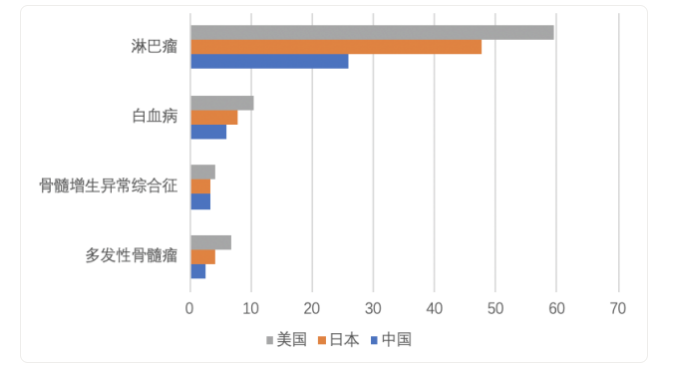

根據上圖所示,多發性骨髓瘤在中國、日本、美國的發病率分別為2.5/100000,4.4/100000,6.7/100000;骨髓增生異常綜合癥在中國、日本、美國的發病率3.4/100000,3.5/100000,4.2/100000;白血病在中國、日本、美國的發病率分別為6.1/100000,7.8/100000,10.6/100000;淋巴瘤在中國、日本、美國的發病率分別為25.9/100000,47.6/100000,59.4/100000。由此可見2008年-2015年的四種血液腫瘤發病率呈現逐年上升的趨勢,其中淋巴瘤發病率最高,平均高達44.3。

02

中國市場規模

中國病理行業市場規模

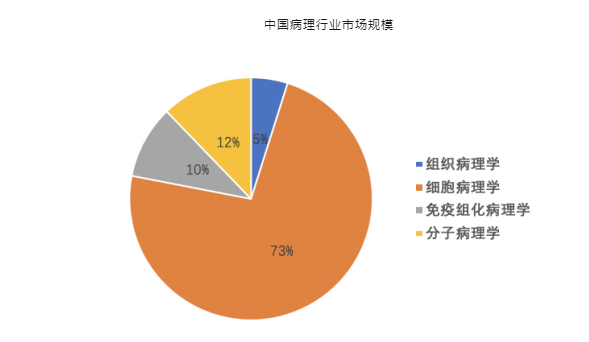

據西部證券預測,我國病理行業的潛在市場超400億元,其中組織病理市場規模20-30億元;細胞病理主要應用于宮頸癌篩查,加之外周血、尿細胞、胸腹水、腦脊液等,市場估計已超300億;免疫組化病理潛在市場空間超40億,分子病理潛在檢驗空間超50億元。

血液腫瘤國內市場規模

我國每年血液病患者數量保持20%左右增速,2019年我國血液病患者人數約80萬人,其中白血病新增病例約10萬人。我國每年骨髓檢查量300-500萬例,有血液科的醫院約946家,每天閱片量在10-30例的占1/2以上,大型醫院每天閱片量可達80-100例。

血常規國內市場規模

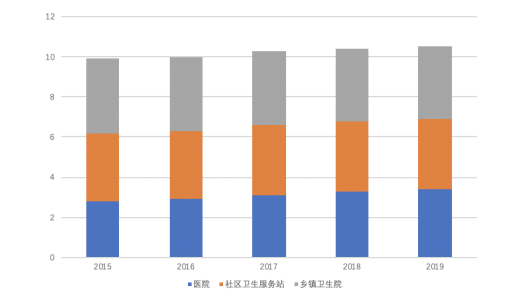

血常規是指通過觀察血細胞的數量變化及形態分布從而判斷血液狀況及疾病的檢查,隨著檢驗現代化、自動化的發展,現在的血常規檢驗是由機器檢測完成的。血常規檢查包括有紅細胞計數(RBC)、血紅蛋白(Hb)、白細胞(WBC)、白細胞分類計數及血小板(PLT)等,通常可分為三大系統,即紅細胞系統、白細胞系統和血小板系統。大部分門診患者和所有的住院患者都需要進行血常規檢查,中國每年血常規的檢查量為8-10億例,其中有5-30%要進行外周血細胞形態學檢查,血細胞形態學鏡檢是判斷血細胞形態病理變化的金標準。根據衛健委最新統計公報顯示,截至2019年末國內共有三級醫院2749家(其中三甲醫院1516家),二級醫院9687家。

病理行業發展現狀

01

病理醫師現狀緊缺(醫生和技術人員)

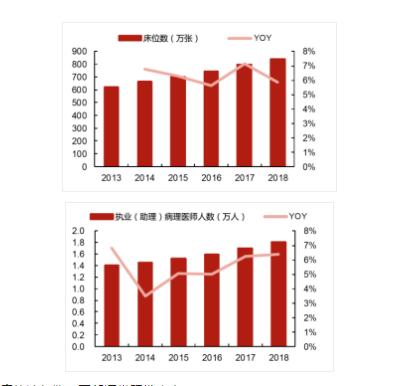

我國注冊執業病理醫生嚴重缺乏。2018年末,全國醫療衛生機構床位數量為84041萬張,原衛生部《病理科建設與管理指南(試行)》要求每100張床位配置1-2名病理醫生,則實際需要的病理醫生為8.4-16.8萬人,而截至2018年未,我國目前在冊的病理醫生(包括執業醫師和助理執業醫師)為1.8萬人,則病理醫生的缺口至少為6.6萬人。

根據《2015國家病理科醫療質量報告》顯示,2014年美國病理執業醫師數為28萬人,每名醫師服務人口數為11萬人,而我國2014年病理執業醫師數為1.025萬人(不包含助理),每名醫師服務人口數為136萬人,我國病理醫師人均服務人數相比海外發達國家明顯較少,病理醫生嚴重缺乏。

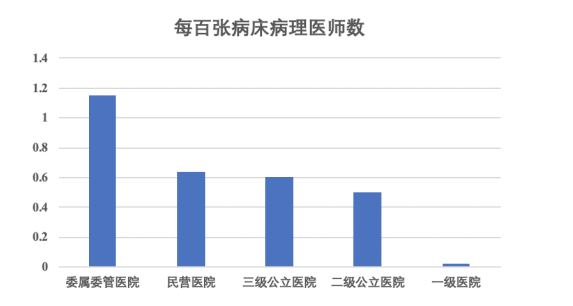

如上圖所示,其中委屬委管醫院每百張病床病理醫師數僅為1.15,三級公立醫院、二級公立醫院和民營醫院分別為0.60、0.50及0.64。根據最新發布的《2019年全國病理質量報告》顯示,在不同級別的醫院中,全國平均每百張病床病理醫師數量為0.55,病理醫師數量奇缺的狀況沒有改善,各省、自治區、直轄市均未達到2009年《病理科建設與管理指南(試行)》(以下簡稱《指南》)的最低要求(每百張床1-2名病理醫師)。

而全國平均每百張病床病理技術人員數也僅為0.46;至少需要增加2倍以上的病理技術人員才能達到《指南》的最低要求。病理技術人員奇缺,病理科工作量大,人員超負荷運轉,不僅病理科質控和診斷水平難以提高,同時也存在極大的醫療安全風險。病理醫師與技術人員的嚴重缺乏已成為制約病理學發展的重要因素。

02

病理科自動化低、診斷時間長

自動化程度低

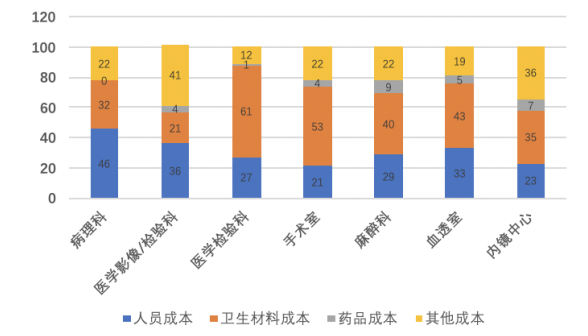

根據HIA發布的《中國首部公立醫院成本報告(2015)》,我國公立醫院各科室成本構成中,病理科人員成本占總成本比達到46%,顯著高于其他臨床科室;檢驗、影像科室這一指標分別為35%、27%。

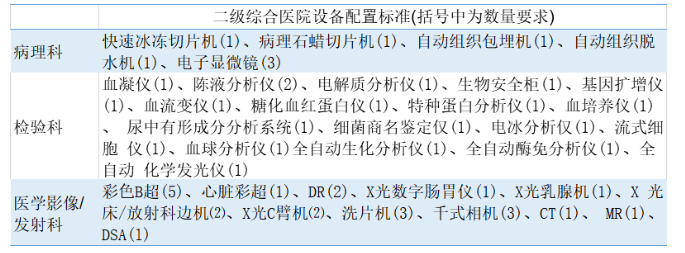

病理、檢驗、影像三個科室的設備配置方面,病理科設備配置數量、種類均明顯少于檢驗、影像科室。

病理診斷可分為取樣、制片、染色、診斷四個環節,取樣環節是否取到病變細胞、制片及染色后成片是否清晰都會直接影響最終的診斷結果,因此對制片技術人員的專業水平具有較高的要求,目前自動化水平較低;由于病理診斷是通過對細胞層面的醫學影像進行觀察診斷,為防止漏診,一個組織樣本往往需制成多個切片,制片、染色、診斷、報告等各個環節耗時較長,相比與檢驗、影像科室,病理科診斷所需時間較長,需要更多的專業人力投入

診斷時間長

由于病理檢驗的自動化水平較低,開展病理檢驗所需的時間較長。常規的病理檢驗所需時間至少在3天以上,如果有較為疑難的病癥,加做免疫組化或分子病理,所需的診斷時間達7-10天。相比之下,檢驗、影像科室的檢驗項目大部分在當天即可完成。

03

政策支持和收費標準

醫師多點執業可暫時緩解病理行業固有矛盾。醫師多點執業是指符合條件的執業醫師經衛生行政部門注冊后,受聘在兩個以上醫療機構執業的行為。2015年1月原國家衛計委推出《關于推進和規范醫師多點執業的若干意見》,允許醫師多點執業,均衡各地醫療資源,提升醫生收入。病理行業發展正是受限于醫生數量極度缺乏、資源分配不公平、醫生收入較低等問題,在多點執業政策體制下這些矛盾有望有所緩解,但按照目前國內病床增長速度與病理醫生的培養速度,可能還需要很長一段時間才會得到解決。

醫保總體控費但反向支持病理服務提價的大背景下,北京市2018年發布的《病理等政府定價醫療服務項目價格表》。

以北京為例,活體組織病理診斷費用由40元漲到230元不等;根治術活體組織病理由100元漲至250元,超薄細胞檢測(TCT)由150元漲至200元。疑難病理讀片會診由60~80元,漲到200元一次。對病理價格有所規范,將部分項目納入醫保,也一定程度上成為未來全國的風向標。

由于病理診斷目前主要是手工操作主導,病理醫生數量短缺成為限制病理行業發展的重要因素,AI病理技術的出現有望解決這個問題。有深度學習支撐的人工智能能夠以迅速、標準化的方式處理醫學影像,分辨岀單個小區域內被標注為“腫瘤”的像素,對可疑影像進行勾畫、渲染,并以結構化的語音提岀建議。

目前病理AI的研究主要有三個部分,包括開發模型、建立關聯性和預后預測,可以覆蓋從基層醫院到三甲醫院的不同應用場景。

目前全球病理診斷市場容量320億美金,年復合增長率6.1%。由此可見,在病理醫生緊缺與醫保政策的支持下,病理AI成為臨床診斷新的診斷程序,其市場前景非常廣闊。

AI病理診斷技術情況

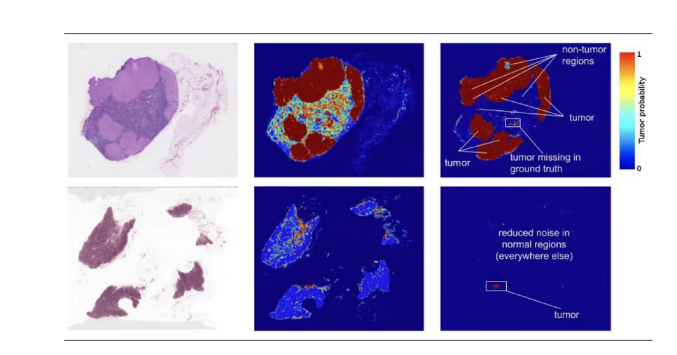

AI系統可大量減少病理醫生的工作量。在傳統病理讀片情況下,病變所占面積常常小于1%,病理醫生需要將精力花在成百上千萬像素點的陰性范圍內。如果病理AI系統投入臨床使用,在保證100%靈敏度的條件下,能夠減少病理醫生65-75%的無謂讀片工作,而臨床醫生只要將注意力集中在可疑位點即可。

病理AI現階段主要功能在于排除陰性樣本,提示陽性區域,輔助病理醫生提升病理診斷效率或替代病理醫生進行某些疾病的診斷;影像科應用包括AI輔助快速成像與影像診斷兩個方面,一方面可以通過AI輔助成像可以有效縮短檢查時間,減少對人體的輻射傷害。

應用舉例:目前較為典型的應用就是DNA倍體檢測(細胞病理)。人體正常細胞為2倍體,分裂過程中的細胞處于2-4倍體狀態,而腫瘤細胞會出現顯著異常的DNA含量,出現4倍體以上的異常DNA倍體細胞,通過對異常DNA倍體細胞的檢測,就可以知道樣本是否存在突變的細胞,在腫瘤的早期診斷中有較好的應用,能夠有效提升診斷效率,提供標準化、數量化的檢驗指標。引入AI輔助甚至替代人工進行一些常規的病理診斷及癌癥篩查,能夠有效彌補人工診斷效率低、病理醫生不足、缺乏統一質控管理等問題。

上圖所示為以“病理診斷”和“細胞病理”進行全球檢索得到的近10年的專利申請情況。從圖中可以看出,病理診斷領域近10年約有1055件專利申請(由于發明專利有18個月公開的滯后期,實用新型從申請到公開也需一段時間,因此2019年和2020年數據有所偏差),其中發明專利604件、實用新型專利179件。從圖2中可以看出,全中國病理診斷領域近10年約有525件專利申請(由于發明專利有18個月公開的滯后期,實用新型從申請到公開也需一段時間,因此2019年和2020年數據有所偏差)。

全球和中國專利申請量呈現逐年上升的趨勢,這一趨勢在發明、實用新型、外觀設計專利上均有所體現,可見病理診斷專利無論在技術、生產上均受到企業的更加重視。從專利申請人類型上來看,企業申請人在病理診斷中占據主導地位,其次病理診斷是一個以企業為主導的產業,目前市場化程度極高。

2023-9-7 |